炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

客服QQ:88888888

近日,此前招股书失效的天辰生物医药(苏州)股份有限公司-B(以下简称“天辰生物”)再次提交招股书,国金证券(香港)仍为其独家保荐东谈主。

贵寓显露,天辰生物诱导于2020年,公司专注于过敏性和本身免疫性疾病规模,凭借其中枢居品LP-003(下一代抗IgE抗体)和要害居品LP-005(靶向C5/C3b的双功能抗体交融卵白)招引了弘晖基金、启明创投、石药集团等一众着名机构,在短短五年内完成七轮融资,估值从4亿元飙升至20亿元。关系词,在其备受成本疼爱的风物之下,公司当今仍靠近诸多隐忧。

耗损扩大、现款流吃紧 生意化之路挑战重重

从财务数据看,天辰生物当今仍处于临床阶段,尚未有任何居品杀青生意化销售。2023年、2024年及2025年前三季度,公司均握续耗损,且净耗损呈现出握续扩大态势。敷陈期内,公司净耗损分散为9577.8万元、1.37亿元、1.38亿元。

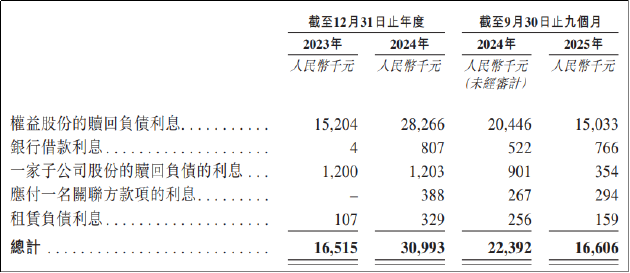

由于无法自主造血,公司持久依赖外部融资看守运营,这也导致公司财务成本居高不下敷陈期内,公司的财务成分内别为1651.5万元、3099.3万元和1660.6万元,其中权力股份赎回欠债利息占比长期特出90%。

{jz:field.toptypename/}

2025年5月递交IPO肯求前夜,有关投资者赎回权不成废除终结,公司财务成本压力或将有所缓解。事实上,投资者接受不成废除墟终结赎回权或亦然出于无奈。敷陈期内,天辰生物的筹谋步履现款流净额鸠集为负,且现款净流出范围逐渐走高。

各期内,公司筹谋步履所用现款分散为6086.5万元、1.04亿元、9078.5万元。2025年前三季度,公司于期内通过融资净补血1.89亿元,驱散已往9月30日,公司账面资金为1.74亿元,流动资产总数2.36亿元。同时权力股份赎回欠债约3.59亿元,刚性支拨的研发用度期内约1亿元,公司早已无力试验赎回义务,上市已成为IPO前投资者惟一的退出阶梯。

业务方面,天辰生物候选药物主要包括抗IgE抗体LP-003,旨在颐养过敏性疾病,包括过敏性鼻炎(AR)、慢性自愿性荨麻疹(CSU)、过敏性哮喘过甚他过敏性疾病;靶向C5及C3b补体的双功能抗体交融卵白LP-005,用于颐养阵发性寝息性血红卵白尿症(PNH)、补体介导肾脏疾病等。

其中,中枢居品LP-003,四肢下一代抗IgE抗体,被委用厚望,主要用于颐养过敏性鼻炎(AR)、慢性自愿性荨麻疹(CSU)等过敏性疾病。其中,针对AR的稳健症研发程度最快,已处于III期临床阶段,并筹画于2026年第三季度提交生物成品许可肯求(BLA)。

从时代角度看,LP-003具有新式序列联想,展现了同类最好的后劲。2026年3月,天辰生物IgE抗体LP-003负责公布CSU II期顶线数据。参议显露,相较于奥马珠单抗,LP-003展现出全面的临床上风,NBA篮球下注app官方版在主要临床观点上均获取了优效的统计学效果,总体安全性与耐受性邃密。具体而言,在颐养的第四周时,LP-003各个颐养组受试者荨麻疹症状全齐缓解率为35~35.9%,早期即展现了优异的疗效,显耀优于抚慰剂组,也优于奥马珠单抗组。

关系词,时代上的上风能否调度为生意上的得胜,靠近老成重挑战。起初,标的市集范围相对有限。在过敏性鼻炎的颐养中,一线用药(如鼻用糖皮质激素、抗组胺药)和二线用药已颠倒训诲且价钱便宜。以LP-003为代表的生物制剂,其主要标的客群是对现存疗法疗效欠安或中重度患者,细分市集相对局促。在高大的过敏患者基数下,信得过能触及翻重生物药的患者比例可能低于预期。

其次,市集竞争尖锐化,天辰生物并无显耀上风。尽管LP-003在抗IgE抗体旅途上程度起初,但针对过敏性鼻炎的发病机制,存在多条竞争旅途。II型免疫反应是过敏性疾病的要害机制,除了IgE靶点,IL-4、IL-13、IL-5等细胞因子亦然热点靶点。

当今,中国已有八种针对AR的单克隆抗体候选药物处于临床阶段,波及礼来(靶向IL-13)、赛诺菲(靶向IL-4的度普利尤单抗)、智翔金泰(靶向IL-4的Telikibart)、康诺亚(靶向IL-4的CM310)等多家实力浑朴的企业。此外,包括三生国健、荃信生物、康方生物、恒瑞医药在内的特出10家企业也已布局IL-4靶点。LP-003将来上市时,或将面对由国表里制药巨头和原土翻新前卫共同参与的强烈战场。

再者,生意化才能的缺失是天辰生物的主要短板。公司诱导不及六年,无生意化告诫。本身免疫疾病和过敏性疾病药物的试验,与传统肿瘤药不同,它不依赖于少数中枢病院的众人,而需要庸俗遮盖各级病院、深化下层的销售蚁集,并进入大宗资源进行持久的医患阐述。这关于初创公司而言无疑是一项冗忙的挑战。

五年七轮融资估值飙至20亿 上市前夜实控东谈主套现千万

历史沿革方面,天辰生物的成本运作号称高效,诱导五年完成七轮融资,总金额特出5亿元,估值从A轮后的4亿元飙升至C轮后的20亿元。尤其在初度递表前的12个月内,公司密集完成了B2轮、B3轮和C轮三轮融资,激动估值从13.12亿元快速增至20.08亿元。

机构扎堆突击入股一方面反应了成本对赛谈的追捧,另一方面也激发了是否存在合营抬升估值动机的质疑。毕竟,高估值不仅关乎首创团队的资产,也关乎扫数前期投资者的账面薪金。

从估值性价比来看,接受翻新药企常用的市研率观点算计,以2024年研发开支打算,天辰生物的市研率约为20.41倍,已高于可比公司荃信生物和智翔金泰。在尚无居品上市、零营收的配景下,公司估值水平已处于较高区间,将来如上市后生意化经由受阻,高估值或将靠近较大的回调压力。

此外值得和顺的是,天辰生物已于递表前夜通过转让股权套现上千万元。2024年12月20日,天辰生物实控东谈主刘恒与常熟三奕壹号创业投资结伙企业(有限结伙)坚强合同,将天辰生物医药6.97万元的注册成本以1255.34万元的价钱转让予常熟三奕。频繁而言,公司上市后原始股握有东谈主将享有十分可不雅的利润空间,实控东谈主于递表前夜遴荐转让股权颇为苦衷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察

备案号:

备案号: